A incorporação dos fatores socioambientais ao processo de investimento vem ganhando cada vez mais participação no mercado.

Mas entender o papel de cada tipo de capital e estratégia é crucial, seja para que o investidor tenha ideia do retorno e do impacto que pode esperar, seja para evitar cair em green ou social washing.

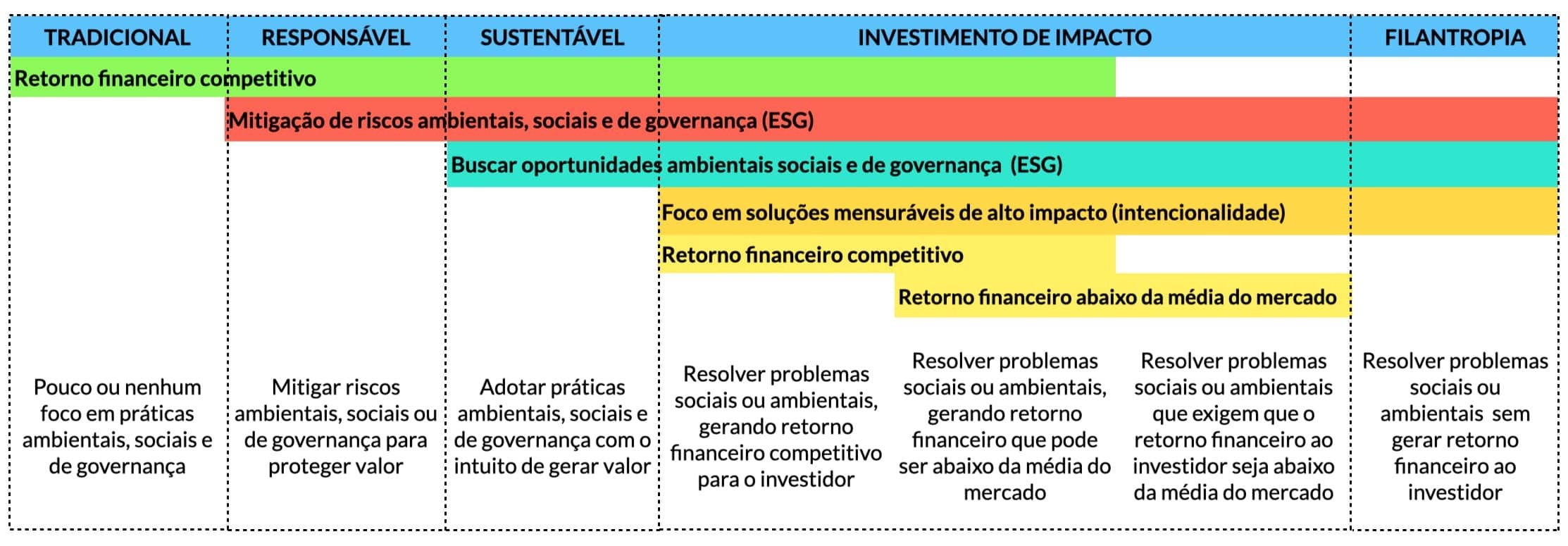

Esse diagrama do espectro de capitais, feito com base na categorização da Força Tarefa de Finanças Sustentáveis do Laboratório de Inovação Financeira (LAB) e em outros materiais, dá um panorama:

Os conceitos não são escritos em pedra e, não raro, apresentam pequenas variações de nomenclatura.

No investimento tradicional, o retorno é avaliado sob uma perspectiva essencialmente financeira, tendo como variáveis o risco, o retorno e a liquidez.

No investimento responsável e no investimento sustentável, esse retorno continua a ser avaliado a partir da perspectiva financeira, mas nessas modalidade novas métricas são incorporadas, como a qualidade da governança, os riscos e oportunidades ambientais e os riscos e oportunidades sociais.

Notícias Relacionadas

O que são os CBIOs? Conheça o mini mercado de carbono brasileiro

O Brasil ainda não tem um mercado regulado de carbono, mas desde 2019 opera um específico para o setor de combustíveis, o RenovaBio. Entenda

O que é a COP? Um guia para entender a conferência do clima da ONU

Tudo o que você precisa saber sobre as conferências em que são tomadas as principais decisões globais de combate à mudança climática

A abordagem ESG (sigla em inglês para ambiental, social e governança) começa aqui aqui, entre o responsável e o sustentável.

O investimento de impacto, por sua vez, é aquele que baseia seu retorno em dois parâmetros básicos: performance financeira e impacto social e ambiental (e não mais apenas o retorno financeiro).

O conceito chave aqui é o da intencionalidade, que se traduz no fato de que está no core business do negócio encontrar uma solução para algum problema social ou ambiental. Há abordagens que pretendem gerar retorno em linha com o mercado e abaixo do mercado, a depender da estratégia e do problema em questão.

Em outras palavras: o ESG leva em conta os efeitos sociais, ambientais e de governança de qualquer negócio ou setor. Já os investimentos de impacto focam em negócios cuja atividade principal gera retorno financiamento e socioambiental. São comuns negócios de impacto nos setores de educação, saúde, inclusão financeira e preservação ambiental. Mas nem toda empresa dessas áreas pode ser considerada um negócio de impacto.

Essa intencionalidade se traduz também na necessidade de métricas que apresentem mais elementos de avaliação em relação à contabilidade tradicional para se monitorar o impacto a ser gerado. No mundo todo, tem se feito diversos esforços para aprofundar as formas de monitoramento das métricas de impacto.

Há ainda outro elemento relevante no espectro de capitais disponíveis: o da filantropia, o capital que entra para resolver as questões de impacto social e ambiental quando não há expectativa de retorno financeiro. São as doações.

")