Em mais um passo para integrar fatores ESG à gestão dos fundos, a Itaú Asset Management, com R$ 830 bilhões em ativos, acaba de criar uma ferramenta para calcular o impacto da mudança climática sobre o valor de mercado e o Ebitda das empresas do portfólio.

A ferramenta leva em conta riscos e também oportunidades da mudança climática para as empresas e tem como principal variável o preço do carbono.

O resultado da aplicação não poderia ser mais chocante -– especialmente para quem ainda está discutindo se o aquecimento global é digno de nota ou não.

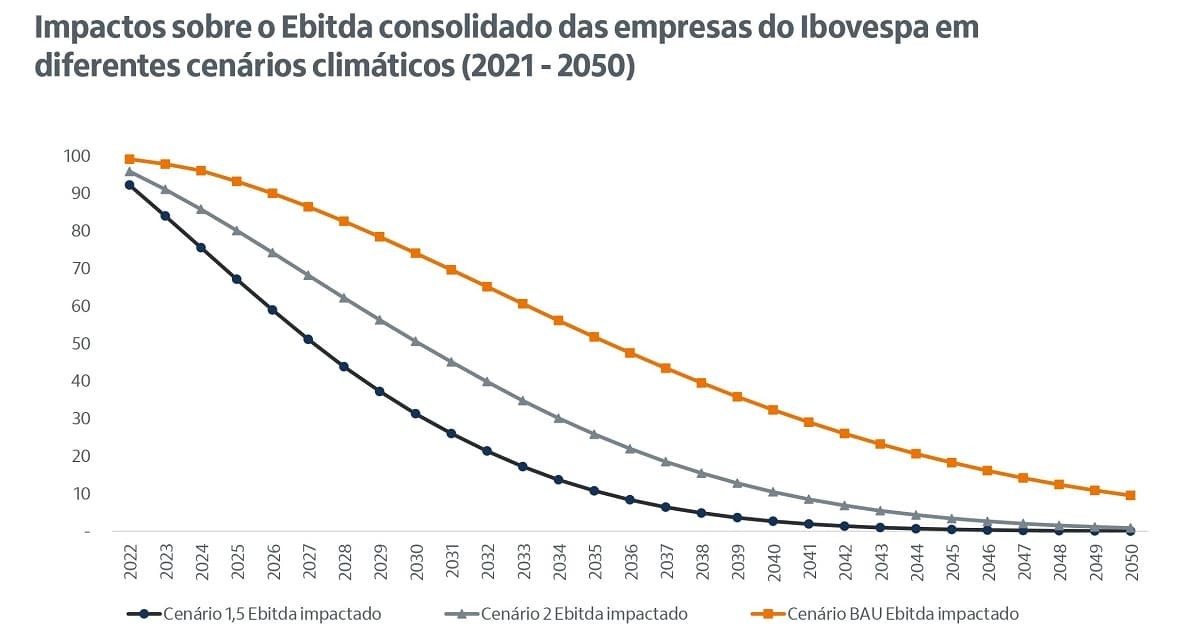

Numa simulação com a carteira do Ibovespa, a Itaú Asset concluiu que o Ebitda consolidado das mais de 60 empresas que compõem o mais popular índice da B3 tende a zero até 2050. Você leu certo: ZERO.

Pelas contas, na hipótese de não fazerem nada para se adaptar à emergência climática, o conjunto das principais empresas listadas deixaria de gerar resultados em 30 anos. (O Ebitda é o lucro obtido antes do pagamento de juros, impostos, depreciação e amortização.)

E o resultado é o mesmo (Ebitda zero em 2050) – embora as trajetórias sejam diferentes – considerando qualquer um dos três cenários de aquecimento global adotados pela gestora: aumento de 1,5 ºC na temperatura do planeta, aumento de 2 ºC e o cenário ‘business as usual’ ou BAU, em que o mundo não faz nada para limitar o aumento das temperaturas.

“Será que vamos seguir com essas mesmas curvas? Provavelmente não, porque temos visto as empresas cada vez mais assumindo compromissos climáticos e saindo da experimentação para o uso de bases científicas”, diz Renato Eid, head de gestão passiva e investimentos responsáveis da Itaú Asset. De qualquer forma, diz ele, a simulação ajuda a materializar as preocupações e os cenários.

O experimento com o Ibovespa é um chamariz do potencial da nova ferramenta até mesmo da porta para dentro.

Ela foi lançada em meados de novembro e, de lá para cá, a área de investimento responsável faz um trabalho para demonstrar suas vantagens às mais de 20 equipes de gestão dentro da Itaú Asset. Como os times funcionam como mini assets debaixo do mesmo guarda-chuva, cada um tem a prerrogativa de decidir se começará a incorporar os cálculos às suas decisões de investimento.

“Mas, quando falamos que a mudança climática pode impactar 10% da capitalização de mercado do fundo, o gestor para para ouvir”, diz Alexandre Gazzotti, analista ESG da Itaú Asset.

Notícias Relacionadas

Frigoríficos começam a divulgar rastreio de animais na Amazônia

Empresas atendem à norma da Febraban que vai exigir visibilidade completa da cadeia de produção a partir de janeiro de 2026, mas ainda há divergências

Colombiana de cannabis medicinal quer investir R$ 150 mi no Brasil

Volcanic chega ao país com aquisição de startup de saúde e aposta em mercado de remédios à base maconha e fitoterápicos

‘VAR climático’

Renato Eid chama a novidade de VAR climático. O Value at Risk, ou VAR, é usado de Wall Street à Faria Lima para medir o risco de perda de valor de um ativo ou carteira diante de oscilações de mercado em determinado período. A ferramenta do Itaú faz mais ou menos o mesmo, mas para o risco climático.

Para construir a ferramenta, a gestora adotou os três cenários de elevação de temperatura citados acima e definiu 6 ‘drivers climáticos’ ou impactos: precificação de emissões de CO2, mudanças no ciclo hidrológico, iniciativas de ecoeficiência, danos físicos causados por eventos climáticos extremos, produção agrícola e florestal e novos produtos e mudanças no padrão de consumo (este último tem um potencial impacto positivo para empresas que aproveitarem as oportunidades).

Depois disso, a gestora construiu uma matriz de materialidade para indicar quais setores são mais ou menos afetados pelos impactos de cada um desses seis drivers.

“A precificação das emissões responde por mais da metade do impacto financeiro sobre as empresas”, diz Gazzotti.

Os cenários em que o aquecimento global é limitado a 1,5ºC e 2ºC consideram preços de carbono mais altos, que geram incentivos para a redução das emissões por parte das empresas e para o desenvolvimento de novas tecnologias para descarbonização. Os custos de transição são maiores, mas os impactos físicos de eventos climáticos extremos são menores.

Já no cenário de ‘business as usual’, a transição para uma economia de baixo carbono acontece de forma mais lenta, os preços de carbono são os atuais, sem elevação, mas os custos dos danos físicos são maiores.

Eid destaca a dificuldade de cravar o preço do carbono, mas diz que a casa buscou adotar cenários científicos e de mercado nas modelagens. E a ferramenta é dinâmica, ou seja, os dados inseridos podem ser modificados para testar outras hipóteses e calibrar as incertezas.

“Não temos a pretensão de acertar a quarta casa decimal, mas queremos entender e discutir o norte”, diz Eid.

A metodologia está explicada neste paper.