O primeiro trimestre não foi lá dos mais ativos para o mercado internacional de dívida na América Latina. Mas a emissão de títulos de dívida ESG bateu recorde em participação – e o Bank of America Merrill Lynch vê sinais de que os investidores estão mais dispostos a pagar prêmio pelas operações sustentáveis.

De acordo com o banco, green, social e sustainable bonds, além de emissões atreladas a metas ESG, corresponderam a 37% do valor total emitido nos três primeiros meses do ano. É um aumento considerável em relação aos 28% de 2021 e aos 5% de 2020.

Ao todo, foram US$ 4,6 bilhões em sete operações, de seis empresas, 21% a mais do que no primeiro trimestre de 2021, na contramão do mercado em geral. Incluindo as emissões não-ESG, a emissão de bonds cai 41% na região, para US$ 13,1 bilhões.

Entre as brasileiras que acessaram o mercado no período estão a Globopar, dona da Rede Globo, com uma emissão de US$ 400 milhões com juros associados a sua meta de redução de emissões de CO2; o Banco do Brasil, que emitiu um social bond de US$ 500 milhões; e o Bradesco, que saiu com uma emissão de US$ 500 milhões em títulos sustentáveis.

Segundo o BofA Merrill Lynch, hoje 9% do valor da dívida internacional ainda a vencer – os chamados bônus outstanding – de empresas latino-americanas corresponde a operações ESG.

Notícias Relacionadas

COLUNA - ANA LUCI GRIZZI

Estabilidade financeira? Coloque risco climático e capital natural na conta

Pesquisa anual do BC mostra que, na leitura dos bancos, secas e escassez de recursos naturais causam risco de inadimplência e inflação

No ‘BC dos BCs’, Fed barra regras mais rígidas para risco climático de bancos

Bancos centrais dos EUA e da União Europeia travam disputa sobre instrumentos para clima no Comitê de Basileia

O banco vê ainda sinais de que essas operações estão saindo com alguma vantagem de preço no mercado secundário, ou seja, os investidores cobram menos juros para carregar operações ESG.

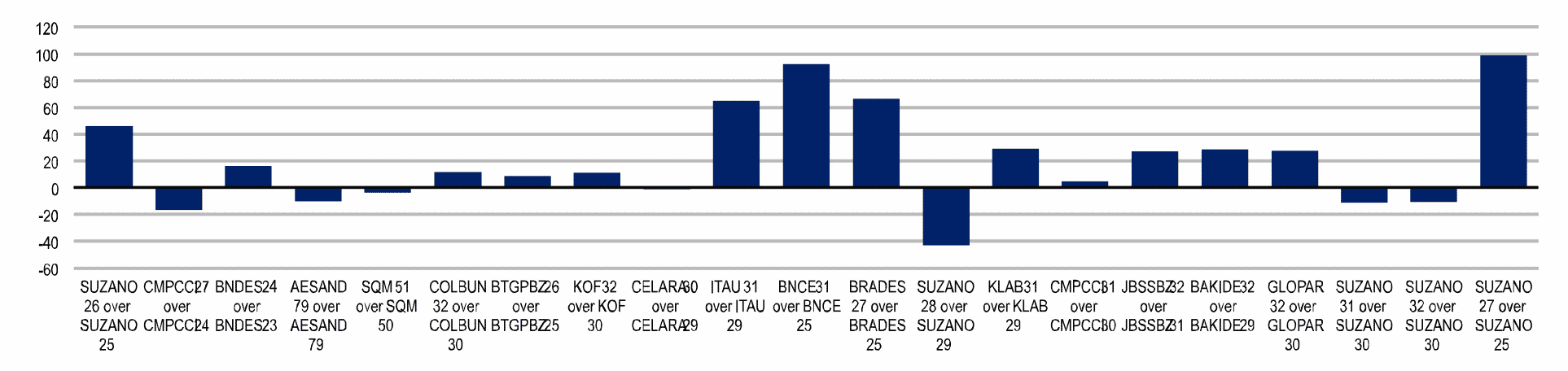

Bonds ESG X Bonds tradicionais de mesmos emissores e duração próxima (em pontos-base)

“Historicamente os bonds ESG negociaram com preços muito próximos dos tradicionais, mas no primeiro trimestre abriram 21 pontos-base de diferença para bonds de duration semelhante”, apontaram os analistas em relatório.

O banco levou em consideração 21 emissões rotuladas de empresas que têm outras dívidas tradicionais com prazos próximos para fazer a avaliação. A diferença do duration das operações foi, em média, de 1,2 ano.